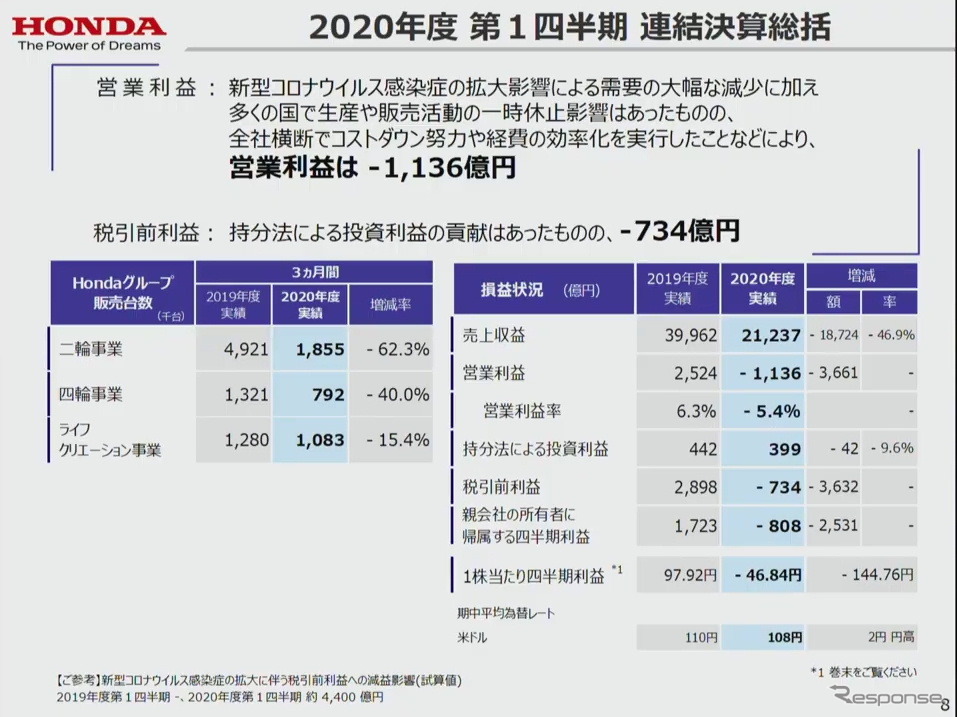

ホンダは8月5日、2020年度第1四半期(4〜6月)連結決算を発表した。今回は同期間としては初の最終赤字となってしまった。

売上高が前年同期比46.9%減の2兆1237億円、営業損益は1136億円の赤字(同2524億円の黒字)、当期純損益は808億円の赤字(同1723億円の黒字)だった。その理由はもちろん新型コロナウイルスの感染拡大で工場のロックダウンや外出規制などによって販売台数が激減したためだ。

例えば、四輪車のグループ販売台数は前年同期の132万1000台から40.0%減の79万2000台で、1203億円の営業黒字から1958億円の営業赤字へと大きく悪化した。一方、二輪車は492万1000台から62.3%減の185万5000台だったが、112億円の営業黒字を確保し、営業利益率は4.1%となっている。ちなみに前年同期は営業利益698億円で、営業利益率は13.1%だった。

地域別の販売状況は、四輪車が日本12万9000台(前年同期比5万2000台減)、北米15万9000台(同33万6000台減)、欧州1万6000台(同1万8000台減)、アジア47万3000台(同8万1000台減)、その他地域1万5000台(同4万2000台減)。

一方、二輪車は日本5万台(同1000台減)、北米6万1000台(同1万3000台減)、欧州6万1000台(同2万3000台減)、アジア157万2000台(同280万6000台減)、その他地域11万1000台(同22万3000台減)。特に、インドやインドネシアで新型コロナの感染が拡大して、販売が大きく減少したのが響いた。逆に、コロナの営業が少なかったベトナムやタイでは収益力の高さを維持できたという。

「感染が世界的に広がり、4月に生産・販売活動がストップしたのが大きい。現在はすべての地域で生産が再開されて、販売も戻りつつある」と倉石誠司副社長は話し、通期の黒字化に自信を見せた。

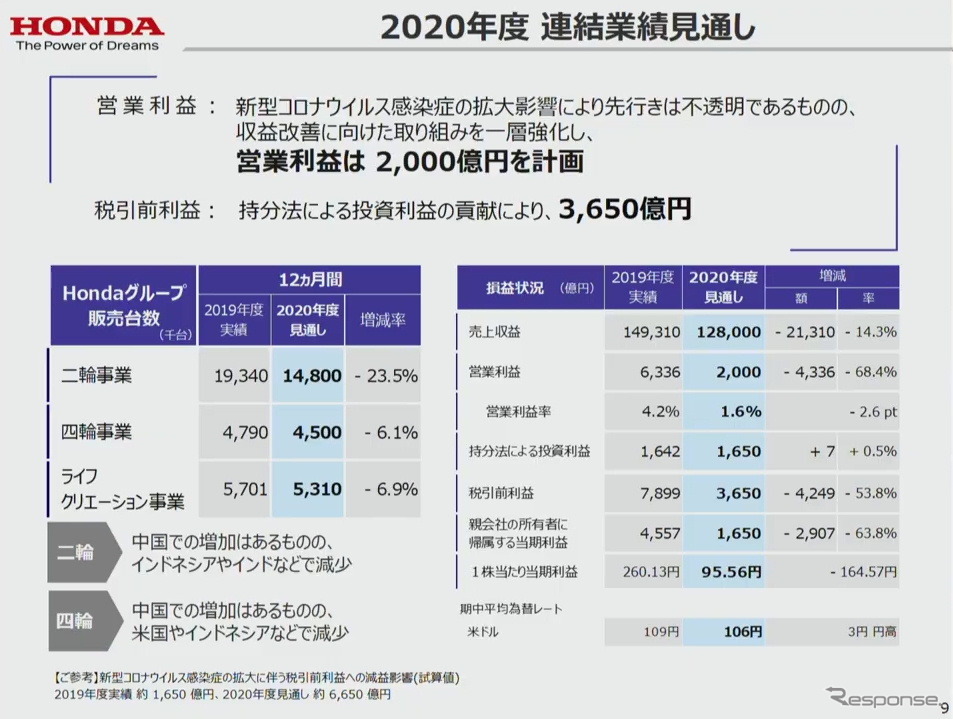

2020年度通期の連結業績見通しは、売上高が前期比14.3%減の12兆8000億円、営業利益が同68.4%の2000億円、当期純利益が同63.8%減の1650億円と予想。グループ販売台数は四輪車450万台(前期比6.1%減)、二輪車1480万台(同23.5%減)を見込む。

四輪車の地域別販売見通しは、日本が61万台(前期比6万2000台減)、北米153万5000台(同29万台減)、欧州10万5000台(同2万8000台減)、アジア212万台(同16万8000台増)、その他市場13万台(同7万8000台減)。アジアがプラスになっているのは、いち早く生産と販売が回復した中国が大きく増加すると見ているためだ。

二輪車は日本18万台(同2万5000台減)、北米30万5000台(同2万5000台)、欧州23万台(同9000台減)、アジア1310万5000台(同415万7000台減)、その他地域98万台(32万4000台減)の見通しだ。

「二輪はグローバルで見ると、われわれの主要市場であるインド、インドネシアのコロナ影響がなかなか厳しい状況で、収束にはまだ時間がかかると思う。そんな中、われわれとしては、値引き競争に加担せず、今までやってきた施策を継続してプレゼンス向上に努めていきたい。市場が戻れば、さらに効率のよい展開が図れると思う。各地域、各事業の状況を慎重に見極めながら対応していく」と倉石副社長は説明する。

いずれにしても、ホンダの四輪車は構造改革が緒に着いたばかりで、収益力の回復には時間がかかりそうで、当分の間、二輪事業がホンダの屋台を支えていくことになりそうだ。