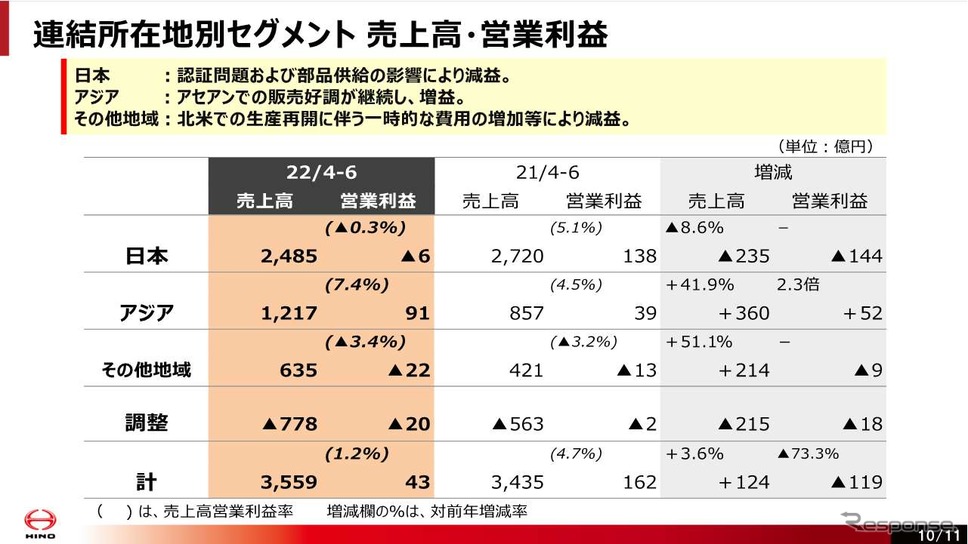

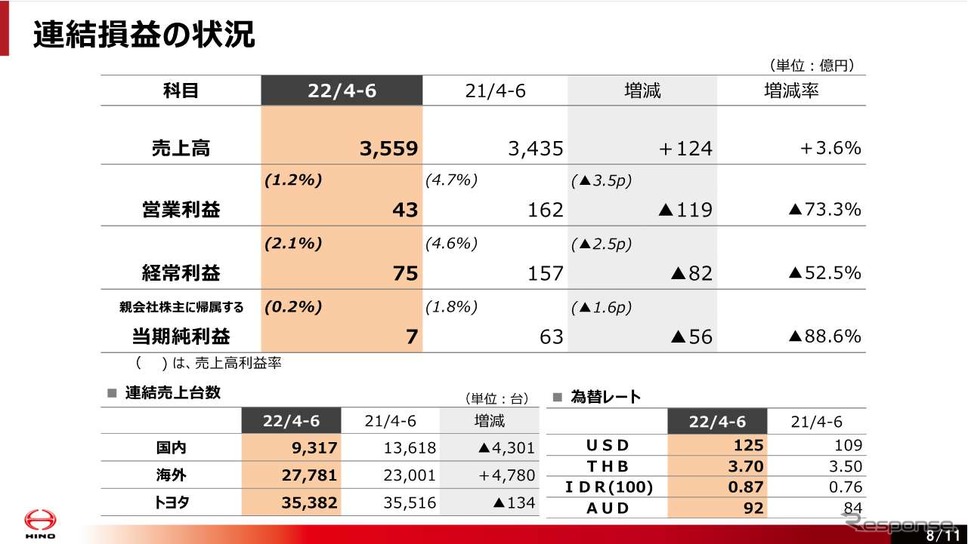

日野自動車が7月28日に発表した2022年度第1四半期(4〜6月期)の連結決算は、売上高が前年同期比3.6%増の3558億円、営業利益が同73.3%減の43億円、純利益が同88.6%減の7億円と増収大幅な減益だった。

その原因は言うまでもなく国内市場だ。なにしろトラック・バスの総需要が2万6625台と前年同期に比べて30.9%も減少したからだ。その内訳は大中型トラックが35.9%減の1万1884台、小型トラックが25.0%減の1万4402台、バスが56.9%減の339台だった。さらに日野の場合は、認証不正問題が足を引っ張った。

「トラックの需要は半導体の不足および部品の供給不足による生産影響が継続し、これが需要に影響して前年割れ。バスの需要についても、観光需要の落ち込みが継続し、前年割れとなった。そんな中、弊社のトラック・バスの販売は9462台で、総需要の減少に加え、エンジン認証に関する弊社の不正行為に起因した出荷停止の影響により前年比で26.6%と大幅に減少した」と久田一郎取締役・専務役員は説明する。

その結果、日本の売上高が235億円減少の2485億円、営業損益は144億円減少して6億円の赤字に転落した。ただ、国内のトラック・バスのシェアは小型トラックの販売台数が7.8%増加したため、2.1ポイント増えて35.5%となった。

一方、海外は欧州を除く全地域で前年同期よりも増加した。特に堅調だったのがインドネシアとタイ、米国だ。インドネシアは天然資源価格の高騰や好調な輸出産業が牽引し、49.2%増の6223台。タイは大中型トラックを中心に、建設向けやカーゴ系が堅調で14.2%増の3544台。そして、米国は21年度下期に生産・出荷を再開したことにより、前年同期の389台から1684台へと4.3倍に増えた。

その結果、海外での営業利益が前年同期より72億円増えて、何とか営業黒字を確保できたと言っていいだろう。ちなみに円安による為替の増益分が82億円あったが、材料費などの高騰による減益分が82億円あり、他の自動車メーカーのように円安によるメリットはほとんどなかった。

通期見通しについては、不正行為の対象になった車種の出荷再開の時期を見通すことができないために、公表を差し控えた。ただ、海外の販売は引き続き好調のようだ。

「インドネシアは1Qが約1.5倍の販売になっているが、2Q以降もこの状態が続くと見ている。国内の減少を支えるマーケットとして大きな期待をしている。北米については、物流で日本から荷物が届かないという問題が継続しているが、お客様の引き合いは堅調な状況なので、昨年を大きく上回る販売になると見ている」と久田取締役は話す。

また、国内の小型トラックについて、市場が前年比7割ぐらいになる中、日野は100%を超える注文があるそうだ。