富士経済は、リチウムイオン二次電池(LiB)の需要増加に伴い、拡大が続くリチウムイオン二次電池材料の世界市場を調査。その結果を「2019 電池関連市場実態総調査 電池材料市場編」にまとめた。

調査では、リチウムイオン二次電池材料12品目、アルカリ二次電池材料4品目、一次電池材料4品目、金属資源・出発原料3品目、計23品目の市場を調査・分析した。

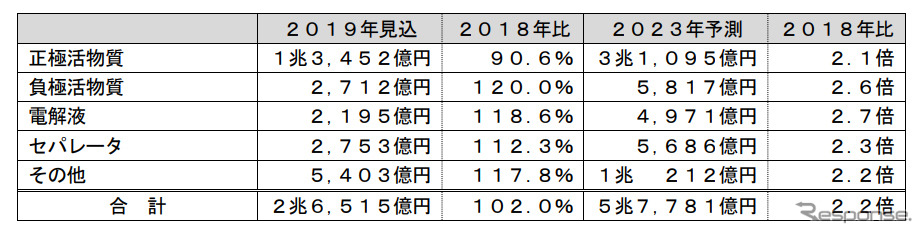

調査結果によると、LiB材料市場は2018年で2017年比38.3%増の2兆5995億円。LiBの需要増加に加え、正極活物質の原料の一つであるコバルト価格が上昇したことも市場を押し上げる要因となった。2019年はLiBの需要が増加したものの、コバルト価格が2017年を下回る価格まで落ち、正極活物質の実績が二桁近く縮小したことで、市場は2018年比2.0%増の2兆6515億円にとどまると見込まれる。しかし、数量ベースではすべての品目で伸びており、今後はLiBの需要増加やxEV向けLiBの性能向上を目的とした高容量で高価格な材料の採用が増加。2023年には2018年比2.2倍の5兆7781億円が予測される。

エリア別のメーカーの動向をみると、日本・韓国材料メーカーは、高付加価値材料に活路を見出している。日本材料メーカーは日本LiBメーカーと北米EVメーカー向け電池での採用が多い。韓国材料メーカーは韓国LiBメーカーが欧州自動車メーカーへ採用の働きかけを強化していることから、需要増加が今後期待される。

一方、中国材料メーカーは中国LiBメーカー向けが中心であり、中国でのEV普及施策による需要増もあり市場での存在感を拡大。大幅な設備増強を進めたこともあり供給過剰に陥っており、上位メーカーなどは技術力の向上とともに日本など海外LiBメーカーで採用されるケースも増えているが、中小メーカーは苦戦している。また、2019年には補助金の大幅減額による中国自動車メーカーの資金繰り悪化の影響を受けた電池メーカーも散見。それによる材料メーカーへの売掛金の未払いなどもあり、厳しい環境下の材料メーカーも多い。