矢野経済研究所は、車載ディスプレイ部材世界市場を調査し、セグメント別の動向、参入企業動向、将来展望を「2021年版 車載ディスプレイ部材市場の展望と戦略」にまとめた。

調査は2021年8月〜10月、車載ディスプレイ関連部材メーカーを対象に、同社専門研究員による直接面談(オンライン含む)に文献調査を併用して行った。

近年、カーボンニュートラル社会の実現を目指し、自動車のゼロエミッション化に向けた取り組みとして、国内外の自動車メーカー(OEM)各社でEV化が進展している。自動車のEV化は内装のデジタル化を加速し、車載ディスプレイの搭載枚数の増加や大画面化に加え、ディスプレイの曲面化、OLED(Organic Light Emitting Diode)などの高精細ディスプレイの採用など、車載ディスプレイ市場の変化と成長につながると期待される。こうした動きはタッチパネル(TP)や前面板、OCA(光学用透明粘着)・OCR(光学接着)、反射防止フィルムに代表される機能性フィルムといった車載ディスプレイ周辺部材の新たなニーズを生み出している。

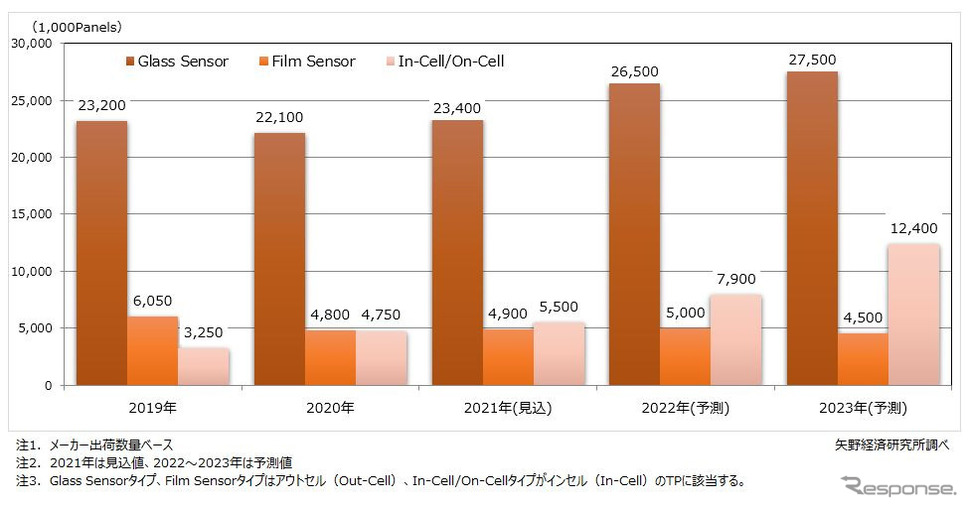

自動車内装のデジタル化による車載ディスプレイの搭載拡大により、コックピットデザインはよりシームレスなものになっていくものと見られ、入力デバイスのメカニカルスイッチからTPへのシフトがさらに加速すると予測する。そのTPでは近年、従来のアウトセルからインセルへのシフトが急速に進んできた。

当初、車載用のインセルディスプレイは生産難易度も高く、価格も高価であったことから、欧州OEMの高級車向けディスプレイとして採用され、車載用静電容量方式TP市場に占める比率も1%〜5%程度にとどまっていた。しかしその後、品質が安定し価格も下がってくると、TPとLCDを別途調達する必要がなく、サプライチェーンマネジメントが簡素化できる他、品質管理の容易さ、部材点数や製造工程数削減による生産コストダウンなどが評価され、ミドルエンド以下の車種での採用が急激に拡大した。

インセルは2020年には車載用静電容量方式TP全体の15%前後を占めるまでとなり、2023年には30%近い水準まで拡大が見込まれている。2021年以降の成長率(見込)を見ても、アウトセルはコロナ禍と半導体不足の影響から脱すると期待される2022年に前年比110%を示す他は年間数%程度にとどまるのに対し、インセルは分母が小さいとは言えコンスタントに前年比2ケタの成長する見通しだ。

EV化に伴う自動車のデジタル化は車載ディスプレイの進化を促し、車載ディスプレイを構成する部材メーカーの新たな開発テーマを生み出す。特にEV新型車は、従来の技術やデザインを継続的に採用する必要がないため、マルチディスプレイや曲面ディスプレイなど従来にない車載ディスプレイの搭載が加速すると考えられ、車載ディスプレイ部材メーカーにとって、従来にない製品を開発・提案するチャンスが増えると期待される。車載ディスプレイ部材メーカーには、このチャンスを確実にキャッチアップしながら次世代の車でディスプレイに何が求められるのかを予測し、それを具現化する製品の開発を続けていくことが求められている。