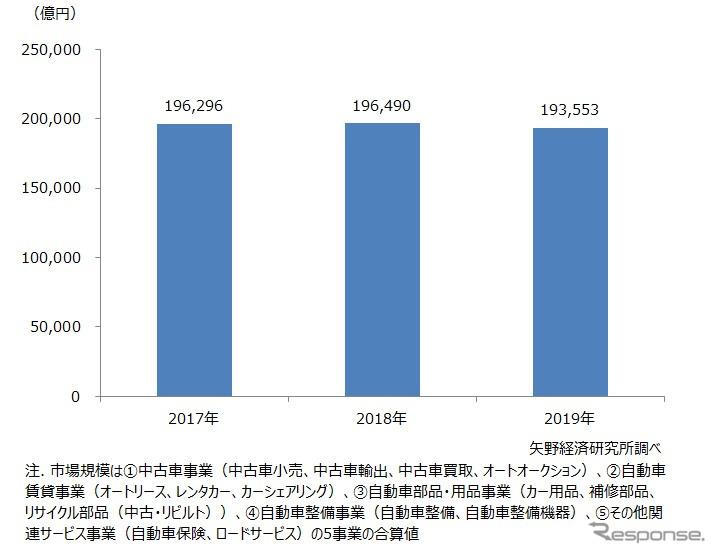

矢野経済研究所は、2019年の国内自動車アフターマーケット市場を調査。市場規模は、前年比1.5%減の19兆3553億円と推計する。

本調査における自動車アフターマーケットは、中古車事業(中古車小売、中古車輸出、中古車買取、オートオークション)、自動車賃貸事業(オートリース、レンタカー、カーシェアリング)、自動車部品・用品事業(カー用品、補修部品、リサイクル部品(中古・リビルト))、自動車整備事業(自動車整備、自動車整備機器)、その他関連サービス事業(自動車保険、ロードサービス)の5事業を対象とする。

新車販売は度重なる台風や10月の消費増税の影響を受け、前年比1.5%減の販売台数が519万5000台に留まった。一方、中古車市場は消費増税前の駆け込み需要や台風などにより被災した車両の代替需要、輸入中古車の増加傾向などに支えられ微増。また、国内の自動車保有長期化の傾向なども影響し、2018年の四輪車保有台数は過去最高の7848万台となった。

しかし、中長期的には人口動態の観点から、四輪車保有台数の減少は不可避。将来的な市場縮小を見越し、自動車アフターマーケットを構成する多くの市場では参入企業が事業多角化を進めている。新車ディーラーは残価設定クレジット販売に注力。新車購入期間を短縮化しつつ高年式車両の下取を拡充、中古車小売販売強化に繋げる。中古車販売事業者は車両購入者の整備需要取り込みを図る。カー用品店は車両販売・買取事業を拡大、整備事業者はオートリースや保険商品、レンタカー事業などを新たに展開する動きが見られる。こうした事業多角化の波は、自動車流通の各市場にて新規参入企業数を増加させ、その結果として市場競争がさらに激しくなってきている。

その中で注目を集めているのが、自動車定額制(サブスクリプション)サービス。一見すると目新しい同サービスは、本質的には「短期オートリースの類似型」であり、サービス提供事業者の狙いは新車販売の促進であるとみる。新車販売環境が従来よりも厳しさを増す中、ディーラーは残価設定クレジットにより、月々の支払額を低く抑えることで、車両本体価格の低価格化を実現した。また、残価設定クレジットが一般化したことで、同じコンセプトをベースにする個人向けオートリースは市場を拡大。こうした「購入」から「一見すると購入のようで実は車両賃貸契約」に販売手法が変化する中、自動車サブスクリプションは登場した。

自動車のサブスクリプションは、オートリースの契約期間をさらに短期化し、短期間で新車を気軽に乗り換えやすくしたサービス。新車を賃貸することで新車「賃貸」台数を増加させ、新車販売の将来的な落ち込みを補填する仕組みとして注目が集まる。自動車メーカー大手がこの市場に新規参入したことの意味とは、ユーザー意識の転換が進む時代への適応であり、将来市場が拡大することを見据えた「種蒔き」であるとも考えられる。自動車のサブスクリプション市場は依然として黎明期であり、今後の市場成長性はサービス提供事業者の資本力や販売網の拡充、さらにディーラーの協力度合いにも依存することになると考える。

2020年の新車販売台数については、新型コロナウイルスの影響による生産台数減少や消費減退により前年比減少が不可避であるとみる。また、新車販売動向と連動する中古車市場も減少に陥ると考える。カー用品市場は最大の商機である新車購入の機会そのものを失い、整備市場はユーザーの節約意識向上によって車検実施時の整備項目を必要最低限の項目に絞り込むことが予想されるため、市場規模の縮小は免れないものとみる。

自動車賃貸市場では、オートリースが企業の経費削減によって契約車両が減少し、レンタカー、カーシェアリングはコロナ禍に伴う外出自粛から利用者が減少すると予測する。一方で、感染防止の観点から通勤には公共交通機関よりも自動車を利用する傾向が都市部を中心に強まっており、一部では短期オートリースやカーシェアリングなどのサービス利用が増加しているとも聞く。こうした正負の両面が見受けられるものの、年間トータルでは負の面が大きくなり、企業のオートリース契約台数の削減、訪日外国人客の大幅減によるレンタカー需要の縮小、そして在宅勤務の増加などによるカーシェアリング需要も縮小が見込まれ、今年度の自動車賃貸市場は縮小するものと考える。