7月21日に発表された、CJPT(Commercial Japan Partnership Technologies)へのダイハツとスズキの参加。製造業視点では、EV軽自動車もトヨタ主導で共同開発が進むとの見方があるが、むしろトヨタのモビリティプラットフォーム戦略の一部と見るべきだ。

◆スズキ・ダイハツの参加は軽トラのラストマイル連携

日野自動車といすゞグループによるCJPT発足の発表時には、電動小型・中型トラックの共同開発という側面があったので、今回軽自動車OEM2社の参加が商用車(軽トラック)電動化を含むと見るのは妥当だ。発表では具体的なプランやプロダクツについて言及はないが、電動軽トラックの共同開発、共通プラットフォーム開発の可能性はゼロではない。

しかし、CJPTはモビリティプラットフォームの協調領域を議論する団体であり、HEV、EV、FCVの共同開発を目的としたものではない。今後の動向を見守る必要はあるが、少なくとも発表段階でダイハツ、スズキ、CJPTが強調していたのは、大型・長距離輸送からラストマイルまでの一気通貫のロジスティック作りが目的であり、フリート管理やモビリティプラットフォームに関する共通仕様などを検討するということだ。少し前ならMaaSという言葉で語られていた領域だ。

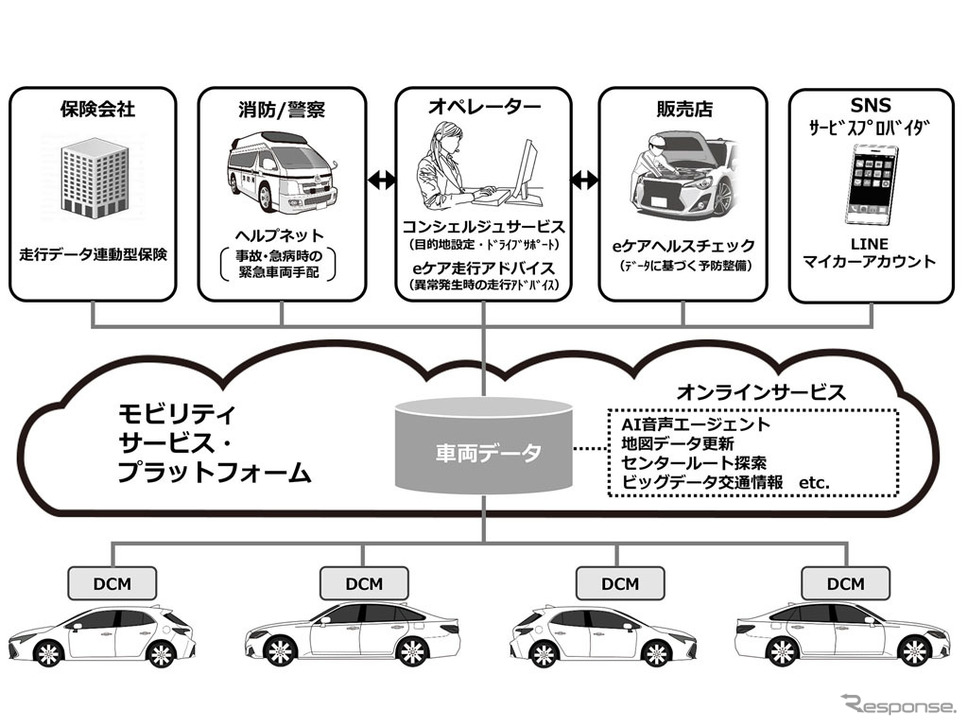

ここでいうモビリティプラットフォームは、トヨタであればMSPF(モビリティサービスプラットフォーム)というクラウド基盤がある。CJPTでもおそらく想定しているのはMSPFを利用した、配車、物流サービスを統合管理するプラットフォームを作り、大型トラックの物流からラストマイルの配達までを効率化する共通API、サービス規約、アプリ開発などが当面の目標となるはずだ。

仮に軽トラックや軽自動車の電動化プラットフォームが2社で共通化されるとしても、具体的な動きが見えてくるのはもう少し先だろう。

◆トヨタの狙いはモビリティプラットフォームの統合

トヨタは2018年のCESで「モビリティカンパニーになる」ことを表明している。「トヨタは自動車業界のグーグルになる」という言い方をするメディアもあった。ただ、これを額面通りとらえると、トヨタは製造業をやめるということになる。

というのは、グーグルなどGAFAなどのテックジャイアントはアップル以外製造業ではない(アップルもほぼファブレスといってよい)。少なくとも車両製造がコア事業でなくなることを意味する。本気でこの領域に踏み込むなら、カンパニー制からさらに踏み込み、トヨタ本体を持ち株会社とし、車両製造、販売、そしてR&D(車両企画)、サービスプラットフォームを分社化するくらいの改革が必要だからだ。

もちろん、これはあくまで筆者の考察であって、トヨタなりの戦略はOEMを頂点とする既存製造業モデルを崩さない改革プランがあることと思う。方法論やソリューションはいくらでもあり、どれが正解というものでもない。

いずれにせよ、モビリティカンパニー戦略で要となるのは「クラウドプラットフォーム」である。ハードとしての車両販売以外、サービスビジネスを拡大するなら、ソフトウェアによる付加価値ビジネスのメインストリーム化が必須となる。トヨタにおいてクラウドプラットフォームはMSPFである。MSPFが業界標準またはグループ内標準のように機能することで、メーカー、サプライヤー、ディーラー、ユーザーを巻き込んだトヨタのモビリティサービスエコシステム(経済圏)が成立する。

日野・いすゞ・UDに加え、ダイハツとスズキがCJPに合流したことで、軽自動車から大型トラックまで国内商用車市場をほぼ網羅するアライアンスになった。トヨタがいう「モビリティカンパニー」の野望の実現が一歩進んだことになる。

◆国内アライアンスの課題

ただし、課題はトヨタにも市場・ユーザーにもある。トヨタの課題は、アライアンスの形はできたが、そこで共通化するクラウドプラットフォームをMSPFに一本化できるかどうかという問題がある。ダイハツ、スズキはおそらくMSPFに相乗りする形がベストかと思われる。自社でクローズドなクラウドを構築するのは現実的ではない。AWSやAzureなどでプライベートクラウドを構築する方法もあるが、モビリティや車両サービスに関する基盤とAPIが用意されたMSPFのほうが初期投資が各段に抑えられる。

日野自動車も同様な理由でMSPF利用の必然性は高い。問題はいすゞグループだ。いすゞはUDトラックスを子会社化すると同時にボルボトラックスと資本提携を行っている。ボルボトラックスはすでにグローバルで車両設計からフリート管制、省エネ運転、車両メンテナンスのためのサービスプラットフォームを持っている。ボルボグループとしては、大型トラックのエンジン、AMTを始め、設計・サービスプラットフォームの共通化を進めたいはずだ。

なお、ダイムラーグループである三菱ふそうは、当然CJPTのアライアンスに参加していない。ダイムラーグループはFCVでボルボトラックスと技術提携を行っているが、モビリティプラットフォームについては、ボルボトラックス同様、独自のものを持っており、戦略も独自路線を貫く。

三菱ふそうは7月に、フリート管制サービスについてワイズシステムズとの連携を発表している。提供されるサービスはダイムラーや三菱ふそうの車両に限定されるものではなく、スマホアプリを使ったオープンなもので、どのトラックメーカー車両でも契約できるオープンなソリューションビジネスだ。完全な水平展開ビジネスであり、トヨタが自社プラットフォーム(クラウド)で目指す垂直統合型とは一線を画す。

◆業界コンソーシアムの課題

そもそも、フリート管制サービス、配車サービス、集配管理システムは、すでに多くのサービスプロバイダーやベンダーが参入している市場だ。トヨタ規模による優位性はあるものの、サービスビジネスにおいてはベンダーロックインは敬遠される要素でもある。

クローズドビジネスのリスクは、おそらくトヨタも認識している。MSPFはパートナー企業には解放されている。アライアンス各社も、そのようなクローズドなサービスを想定していないと思われる。自社でサービスやソリューションを設計する際、協調領域の知見や技術を共有する枠組みとして捉えているはずだ。参加するメーカー、サプライヤーとしては投資を分散、分担させる意味もある。

しかし、そのために資本関係で連結対象となったり、特定技術に深く依存する形になるのはリスクでもある。

だからこそのアライアンスでありコンソーシアムという戦略(あるいは株式の持合い)になるのだが、そもそもコンソーシアムなど業界連携ソリューションは、協調領域と競争領域の境界があいまいになりがちで、お互いライバルを突出させない枠組みにもなりがちだ。お互いの腹をさぐりあい、自社に不利な共通化や標準化を回避することが目的となり、肝心の技術革新や共同開発、本来の目的である標準化さえ進まない危険性がある。

また、アライアンスの中でプラットフォーム上のデータの扱いもリスク要因だ。どのような契約になるかにもよるが、仮にMSPF利用の縛りに加え、車両から収集されるデータがプラットフォーム所有者と共有されるなら、車両オーナーは、営業機密、個人情報への注意が必要だ。配車情報、運行管理情報は営業機密や個人情報になる可能性が高い。車両メーカーには、収集目的と利用方法、提供先などの明示と合意が求められる。自動運転開発のための匿名の走行データの収集利用は理解されやすいが、ディーラーのメンテナンス情報とともに、部品や整備のDMや営業電話がかかってくるのは誰も望まないだろう。

トヨタの法務部がこの点を見落とすことは考えにくいが、リスク・問題点としては存在するものだ。

◆プラットフォーム成功者になるという意味

自動車業界の再編は、販社、サプライヤーまで進んでいる。次はOEMの再編ということになるが、すでに国内市場はトヨタ(ダイハツ・スズキ・日野自動車、いすゞ・スバル・マツダ)、ホンダ、日産(三菱自動車)、三菱ふそうの4社に集約しつつある。マツダとスバルには奮戦を期待したいが、この枠組みでの再編はさらに進むものと思われる。

100年に一度と言われるモビリティ革命において、大トヨタの元に国内OEMが集結しオールジャパンでカーボンニュートラルや電動化に取り組む。そしてEUや中国の日本潰しに打ち勝つ、という構図はメディア的には見栄えはするし、大衆にもうけやすい。しかし、ジャーナリストは、それを手放しで礼賛するのではなく、批判や検証の目を向けることも必要だ。

確かに縮小する国内市場において、トヨタとそれ以外1、2社という業界再編は不可避かもしれない。技術力、商品力もあるトヨタに資本が集中するのはむしろ必然だ。しかし、巨大IT企業が独占禁止法や個人情報保護で世界中から厳しい目を向けられているように、「モビリティカンパニーの覇者」にも同様な視点が必要だ。